Roberto Ruarte. WR Prime.

La semana pasada, Donald Trump anunció un arancel generalizado del 25% sobre el acero y el aluminio para todos los países. Inicialmente, los mercados globales reaccionaron con una caída, pero posteriormente mostraron signos de recuperación, lo que resultó en una semana volátil.

Los inversores continúan evaluando las medidas del presidente, al mismo tiempo que siguen de cerca los indicadores económicos clave.

Inflación y política de la Reserva Federal

Se publicó el Índice de Precios al Consumidor (CPI) en Estados Unidos, que resultó ser mayor a lo esperado. Este dato, junto con un mercado laboral aún sólido, disminuyó las probabilidades de que la Fed continúe con su política de reducción de tasas en el corto plazo.

Actualmente, las expectativas del mercado indican que solo habrá una reducción de tasas en 2025, posiblemente en el segundo semestre del año.

El Índice de Precios al Productor (PPI), publicado posteriormente, salió en línea con lo esperado, lo que mitigó en parte la preocupación generada por la inflación minorista.

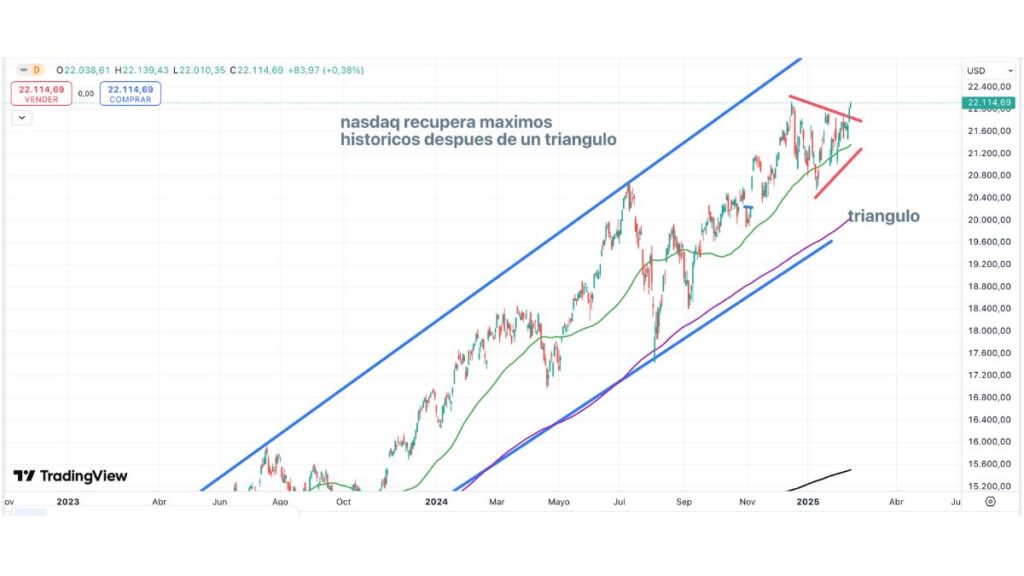

Mercados globales y desempeño de los índices bursátiles

A pesar de la volatilidad, Wall Street terminó la semana con ganancias, impulsado principalmente por el sector tecnológico:

Nasdaq y S&P 500 cerraron en máximos históricos. Sin embargo, el crecimiento en estos índices aún no se ha reflejado completamente en el ETF MAGS, que sigue a las siete compañías más capitalizadas de EE.UU.: Apple, Nvidia, Microsoft, Google, Amazon, Meta y Tesla.

Mercado de bonos y tasas de interés

- Los bonos a 30 años sufrieron una baja.

- La tasa del bono a 10 años subió, lo que presionó el valor de los bonos estadounidenses.

- La incertidumbre inflacionaria podría seguir afectando la renta fija en las próximas semanas.

Donald Trump ha presionado a la Fed para que reduzca las tasas, siguiendo el ejemplo del Banco Central Europeo. Sin embargo, la Fed ha mantenido su postura independiente y se ha enfocado en el control de la inflación.

Commodities: oro, plata y energía

Oro: alcanzó un máximo histórico de $2,950 por onza, antes de experimentar una corrección. Creemos que el oro tiene potencial para llegar a $3,000 por onza, y que la zona de $2,750 – $2,850 podría ser una oportunidad de compra.

Plata: alcanzó los $33 por onza, aunque cerró con una leve caída tras haber subido un 4%. Su volatilidad sigue siendo alta.

Petróleo: se mantiene en su rango de $65 – $82 por barril, sin tendencia definida. Sin embargo, la gasolina, el heating oil y el gas natural mostraron fortaleza.

Cobre: presentó una reacción positiva en la semana.

Mercados emergentes

Los mercados emergentes han mostrado recuperación este año, con China y Asia liderando las subidas.

Brasil parece estar despertando, con su ETF EWZ mostrando potencial de compra e ingreso de capitales, dentro de un mercado que estuvo deprimido por años, requiere la atención de los inversionistas.

Mercado mexicano

El dólar en México se relajó tras los aranceles, cayendo desde $21.30 hasta $20.30. Por ello, creemos que podría llegar a $19.50 – $20 en los próximos días si se prorroga la suspensión de aranceles.

La Bolsa Mexicana rebotó, impulsada por la fortaleza de los mercados emergentes. Sin embargo, vemos este rebote como una oportunidad para reducir exposición, ya que la recuperación puede ser contratendencial para recortar las fuertes pérdidas de los últimos seis meses.

El ETF EWW (que sigue a México en dólares) debería fallar en la zona de 55-60 de fuerte resistencia y podría caer a $38 – $40 en el primer semestre de este año.

La semana estuvo marcada por la incertidumbre en torno a los aranceles de Trump, la política monetaria de la Fed y el comportamiento de los commodities. Seguiremos atentos a cómo evolucionan los mercados en los próximos días.